I bonus edilizi hanno rappresentato negli ultimi anni un pilastro fondamentale delle politiche economiche italiane: uno strumento potente per stimolare il settore delle costruzioni, promuovere l’efficienza energetica e incentivare la sicurezza sismica degli edifici. Ma, come tutte le misure straordinarie, anche i bonus sono entrati ora in una nuova fase, più selettiva e orientata alla sostenibilità.

Con la Legge di Bilancio 2025 (L. 207/2024), il Governo ha approvato una profonda riforma del sistema delle detrazioni fiscali per interventi edilizi, prorogandone l’efficacia fino al 31 dicembre 2027, ma riducendo progressivamente le percentuali di detrazione e introducendo vincoli più stringenti per i contribuenti con redditi elevati.

L’intento dichiarato è duplice: da un lato, razionalizzare la spesa pubblica legata agli incentivi edilizi, dall’altro prevedere aliquote maggiorate per i proprietari (o titolari di diritti reali di godimento) che destinano l’immobile a “abitazione principale”, su immobili già esistenti e su interventi ad alto valore ambientale allineandosi ai nuovi obiettivi di efficientamento energetico stabiliti a livello europeo.

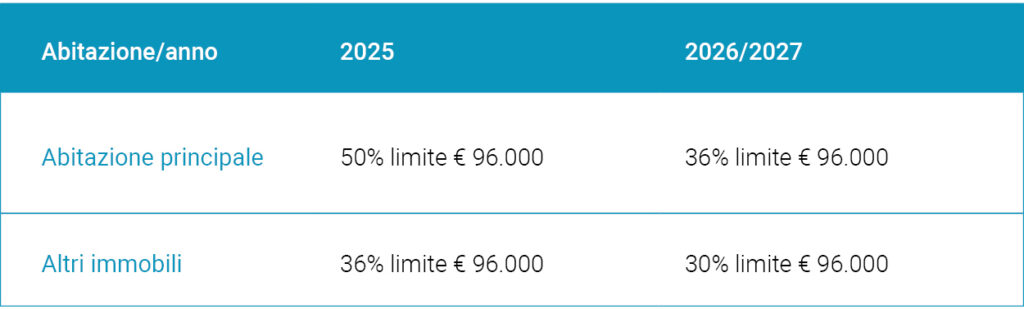

La grande novità è che dal 1° gennaio 2025 le aliquote sono state ridotte, con un sistema a due livelli.

In particolare, la detrazione sarà del 50% solo per il 2025 e solo per gli interventi sulle abitazioni principali, mentre per le altre abitazioni spetta una detrazione pari al 36% delle spese sostenute. In entrambi i casi con un massimale di 96.000 euro per unità immobiliare.

La detrazione delle spese sostenute negli anni 2026 e 2027 scende per le abitazioni principali al 36% e per le altre al 30%.

Tale maggiorazione è prevista solo nel caso in cui le spese siano sostenute dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale. La detrazione resta quella più elevata anche se l’immobile è adibito a dimora abituale di un familiare del contribuente (coniuge, parente entro il terzo grado e affini entro il secondo). Per usufruire dell’agevolazione maggiorata, che spetta anche per gli interventi realizzati sulle pertinenze, come garage e cantine, è necessario che l’immobile venga adibito a prima casa alla fine dei lavori.

Per accedere al bonus, è comunque necessario che gli interventi conformi alle disposizioni del Testo Unico dell’Edilizia (D.P.R. 380/2001) – siano effettuati su immobili residenziali esistenti e che le spese siano documentate e tracciabili, rispettando le procedure previste dalla normativa vigente:

- pagamenti tramite bonifico bancario o postale parlante, indicando causale del versamento, codice fiscale del beneficiario della detrazione e partita IVA o codice fiscale del destinatario del pagamento;

- documentazione in regola sugli interventi, comprese le fatture e le ricevute dei pagamenti;

- spese sostenute in dichiarazione dei redditi relativa all’anno in cui sono stati effettuati i pagamenti.

I bonus coprono diverse tipologie di intervento. Restano valide, con alcune limitazioni, le detrazioni per:

- la Ristrutturazione edilizia (Bonus Ristrutturazione) ovvero ai lavori di ristrutturazione edilizia, come manutenzione ordinaria e straordinaria, restauro e risanamento conservativo;

- gli Interventi per il risparmio energetico (Ecobonus) ovvero agli interventi che migliorano l’efficienza energetica degli edifici, come l’installazione di pannelli solari, cappotti termici e sistemi di climatizzazione ad alta efficienza;

- gli Interventi antisismici (Sismabonus) ovvero per i lavori di messa in sicurezza antisismica degli edifici e il sismabonus per l’acquisto di immobili antisismici.

Dal 2025, non saranno più agevolati gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili, anche se ad alta efficienza: una chiara scelta a favore della transizione ecologica.

Il Superbonus rimane in vigore al 65% come previsto dalle precedenti normative, ma solo per i condomini e per le organizzazioni senza scopo di lucro. Requisito fondamentale: entro il 15 ottobre 2024 deve essere stata approvata la delibera assembleare e presentata la Comunicazione di Inizio Lavori (CILA).

Inoltre, la Legge di Bilancio 2025 ha disposto la proroga fino al 31 dicembre 2025 della detrazione fiscale prevista per le spese sostenute per l’acquisto di mobili e di grandi elettrodomestici. La detrazione spetta ai soli soggetti Irpef per gli acquisti di mobili e di grandi elettrodomestici finalizzati all’arredo dell’immobile oggetto di un intervento di recupero edilizio. La detrazione spetta nella misura del 50% delle spese sostenute su un ammontare non superiore a euro 5.000.

Non per ultimo, l’art. 1 della L. 30/12/2024, n. 207 (Legge di bilancio 2025), al comma 10, ha introdotto limiti per la fruizione delle detrazioni dall’imposta sul reddito (comprese quelle derivanti da bonus edilizi) per le persone fisiche con reddito complessivo superiore a 75.000 euro. Il tetto massimo alle spese detraibili va calcolato come prodotto tra l’importo base (determinabile in corrispondenza del reddito del contribuente) ed il coefficiente moltiplicativo di riferimento (determinato in funzione del numero di figli presenti nel nucleo familiare e fiscalmente a carico).

In conclusione, chi intende ristrutturare o riqualificare un immobile nei prossimi anni dovrà quindi muoversi con maggiore consapevolezza, rispettando scadenze, regole tecniche e limiti fiscali. Il nuovo sistema dei bonus edilizi rappresenta un’opportunità ancora importante, ma richiede programmazione, documentazione accurata e attenzione ai dettagli normativi.

Il nostro Team è a disposizione per supportarti.