Questo articolo nasce per rispondere — con un taglio quanto più possibile pratico, senza rinunciare alla correttezza tecnica — alle numerose richieste che riceviamo da imprenditori e operatori del settore in merito ai vantaggi fiscali connessi alla costituzione di una holding, tramite il meccanismo del conferimento di partecipazioni.

L’argomento è di grande attualità, anche alla luce delle modifiche introdotte dall’art. 17 del D.Lgs. n. 192 del 13 dicembre 2024, che ha inciso sul regime del cosiddetto realizzo controllato previsto dall’art. 177 del T.U.I.R.

Perché costituire una holding?

Le motivazioni che spingono un imprenditore a costituire una holding sono molteplici. Il nostro ordinamento, con l’obiettivo di favorire la crescita e l’aggregazione imprenditoriale, ha introdotto nel tempo misure fiscali agevolative che rendono conveniente il trasferimento di partecipazioni in ambito riorganizzativo.

Tra i principali benefici:

- La possibilità di reinvestire gli utili provenienti dalle società partecipate con un carico fiscale minimo, sfruttando la parziale esenzione da imposta sui dividendi percepiti;

- La gestione del passaggio generazionale, grazie alla concentrazione delle partecipazioni in un unico soggetto giuridico;

- L’efficienza nel trasferimento d’azienda tramite la cessione di partecipazioni, che può essere preceduta da un conferimento in holding;

- La protezione del patrimonio familiare, attraverso la successiva intestazione delle quote della holding a un trust o altro veicolo di tutela.

Questi sono solo alcuni dei benefici concreti che uno strumento flessibile come la holding può offrire.

Con quale strumento giuridico?

Il realizzo controllato

Per costituire una holding in modo fiscalmente efficiente, è essenziale comprendere il funzionamento del cosiddetto realizzo controllato.

Nel nostro ordinamento, ogni volta che un bene o un diritto passa da un soggetto a un altro, il trasferimento può generare una plusvalenza imponibile. In particolare, se una persona fisica non imprenditore conferisce una partecipazione in una società, la differenza tra il valore normale (di mercato) e il costo fiscale della partecipazione viene tassata al 26%.

L’art. 177, comma 2, del T.U.I.R. introduce un’eccezione importante: se il conferimento avviene in una società (la holding conferitaria) che aumenta il proprio patrimonio netto in misura non superiore al costo fiscale delle partecipazioni ricevute, non si genera alcuna plusvalenza tassabile.

Un esempio concreto

Immaginiamo che Tizio detenga il 60% di una S.r.l. con un valore fiscale di 10.000 euro. La partecipazione viene stimata da un professionista in 100.000 euro. Tizio decide di conferire questa partecipazione in una nuova società (la holding), della quale sarà unico socio.

A questo punto ha due possibilità:

- Costituire la holding con un capitale sociale di 10.000 euro (corrispondente al valore fiscale della partecipazione): in questo caso, l’operazione sarà fiscalmente neutra. Nessuna plusvalenza, nessuna imposta.

- Costituire la holding con un capitale sociale (o patrimonio netto complessivo) tra 10.000 e 100.000 euro: l’operazione genererà una plusvalenza controllata, assoggettata a tassazione solo per la differenza tra i due valori.

Questo meccanismo consente di “gestire” l’impatto fiscale dell’operazione in modo del tutto legittimo, grazie a una previsione normativa che premia chi decide di riorganizzare il proprio assetto societario in modo strutturato.

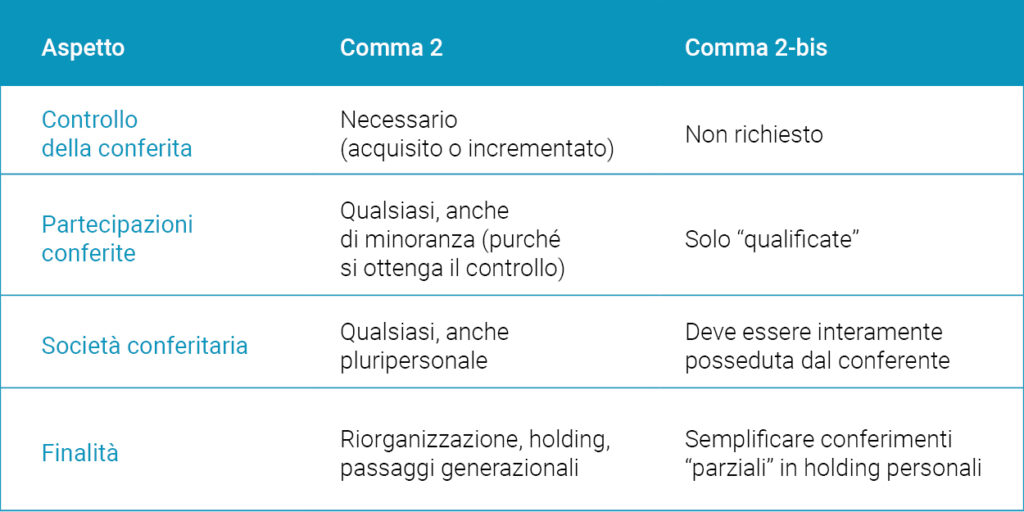

Le differenze tra il comma 2 e il comma 2-bis dell’art. 177 T.U.I.R.

Per usufruire del regime di realizzo controllato, è fondamentale comprendere le differenze sostanziali tra quanto previsto dal comma 2 e dal comma 2-bis dell’articolo 177 del T.U.I.R., entrambi relativi al conferimento di partecipazioni.

Comma 2 – Il conferimento con acquisizione del controllo

Il comma 2 si applica quando, attraverso il conferimento, la società conferitaria (la holding) acquisisce o incrementa il controllo della società conferita. Per “controllo” si intende quello previsto dall’art. 2359, comma 1, n. 1 del codice civile: quindi la maggioranza dei voti esercitabili nell’assemblea ordinaria.

I requisiti principali sono:

- Il conferente può essere uno o più soggetti;

- La società conferitaria può essere preesistente o di nuova costituzione;

- Le partecipazioni conferite devono consentire alla holding di acquisire (o aumentare) il controllo giuridico della società oggetto di conferimento;

- La holding deve iscrivere nel proprio patrimonio netto un valore pari (neutralità) o inferiore (realizzo controllato) al valore fiscale delle partecipazioni conferite.

Questa è la fattispecie classica utilizzata per costituire una holding senza realizzare una plusvalenza imponibile.

Comma 2-bis – Il conferimento di partecipazioni qualificate, anche senza controllo

Il comma 2-bis, introdotto per ampliare il campo di applicazione del realizzo controllato, si applica anche in assenza di acquisizione del controllo, purché siano rispettate due condizioni cumulative:

1. Le partecipazioni conferite devono essere “qualificate”, ossia:

- superiori al 2% dei diritti di voto o al 5% del capitale (se negoziate su mercati regolamentati);

- superiori al 20% dei voti o al 25% del capitale (negli altri casi);

2. La conferitaria deve essere una società interamente partecipata dal conferente (es. una holding unipersonale già costituita o costituita per l’occasione).

In questo scenario, il legislatore non richiede l’acquisizione del controllo, ma impone che la partecipazione conferita abbia un certo peso (qualifica) e che vi sia una perfetta coincidenza tra conferente e socio unico della holding.

In sintesi: le principali differenze

Conclusione

La costituzione di una holding tramite conferimento di partecipazioni è uno strumento potente, se utilizzato correttamente. Il legislatore, attraverso il meccanismo del realizzo controllato, ha voluto favorire le riorganizzazioni aziendali, evitando che operazioni “in casa” siano penalizzate fiscalmente.

Conoscere e distinguere bene tra le due modalità di conferimento previste dall’art. 177 TUIR consente all’imprenditore di scegliere lo schema più adatto ai propri obiettivi, siano essi legati alla crescita, alla governance o alla pianificazione del passaggio generazionale.