Con l’entrata in vigore del Decreto Legislativo 27 dicembre 2023, n. 209, il legislatore italiano ha operato una profonda revisione del regime agevolativo per i lavoratori impatriati, orientandosi verso un sistema più selettivo ma ancora competitivo, concepito per attrarre figure professionali altamente qualificate, favorendo al contempo il rientro dei cosiddetti “cervelli in fuga”.

Il nuovo impianto normativo, applicabile ai trasferimenti di residenza fiscale in Italia a decorrere dal 1° gennaio 2024, sostituisce integralmente il precedente regime di cui all’art. 16 del D.lgs. n. 147/2015, ora abrogato, salvo le previsioni contenute nel regime transitorio. L’intervento rientra in un disegno riformatore più ampio che ha toccato anche i criteri di determinazione della residenza fiscale delle persone fisiche.

Contenuto dell’agevolazione: imponibile ridotto, ma con limiti

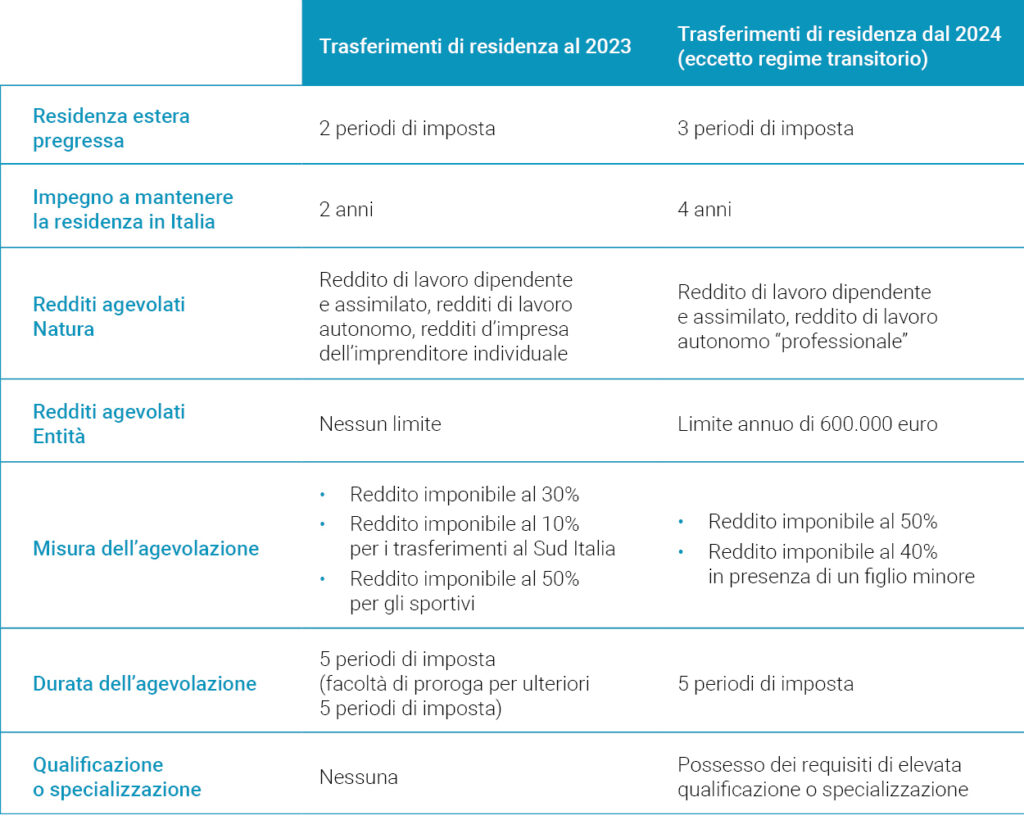

Il nuovo regime prevede che i redditi di lavoro dipendente, assimilato e autonomo di natura professionale prodotti in Italia concorrano alla formazione del reddito complessivo limitatamente al 50% del loro ammontare (in luogo della previgente misura del 30%). La soglia massima di reddito agevolabile è fissata in 600.000 euro annui, superata la quale, la quota eccedente sarà soggetta a imposizione ordinaria.

È inoltre prevista una ulteriore riduzione al 40% in presenza di figli minori conviventi al momento del trasferimento o nati/adottati durante il periodo di fruizione del beneficio. L’agevolazione ha una durata di cinque anni, non prorogabili, e non sono più previste estensioni per chi mantenga la residenza oltre tale termine. Inoltre, non sono più previste disposizioni agevolative per gli sportivi professionisti.

Condizioni di accesso: requisiti personali e professionali più stringenti

L’accesso al regime è subordinato al rispetto di specifici requisiti oggettivi e soggettivi:

- impegno a risiedere fiscalmente in Italia per almeno quattro anni;

- assenza di residenza fiscale in Italia nei tre anni precedenti al trasferimento (sono però richiesti periodi di permanenza estera più lunghi se il lavoratore presta l’attività lavorativa in Italia in continuità con l’attività prestata all’estero);

- svolgimento dell’attività lavorativa prevalentemente in Italia;

- possesso di un profilo professionale qualificato o altamente specializzato.

Inoltre, il lavoratore deve essere stato iscritto all’AIRE (Anagrafe degli Italiani Residenti all’Estero) nel periodo di permanenza estera, oppure deve dimostrare di aver avuto la residenza in uno Stato con cui l’Italia abbia stipulato una convenzione contro la doppia imposizione, mediante attestazione dell’autorità fiscale locale.

Nuova definizione di residenza fiscale: impatti operativi

Con l’art. 1 del medesimo D.lgs. n. 209/2023 è stata introdotta una riformulazione dell’art. 2 del TUIR, con una nuova definizione di residenza fiscale valida dal 2024. Secondo il nuovo criterio, si considerano fiscalmente residenti in Italia le persone che, per la maggior parte del periodo d’imposta (183 giorni o 184 giorni in caso di anno bisestile), alternativamente:

- abbiano la residenza o il domicilio in Italia ai sensi del codice civile;

- risultino presenti fisicamente sul territorio nazionale;

- siano iscritte nelle anagrafi della popolazione residente, salvo prova contraria.

Tale revisione amplia la platea dei soggetti fiscalmente rilevanti in Italia, rafforzando il controllo incrociato sui rientri e sulle permanenze effettive nel Paese.

Regime transitorio: continuità per chi si è trasferito entro il 2023

L’art. 5, comma 9, del D.lgs. 209/2023 prevede un regime transitorio per:

- i soggetti che abbiano trasferito la residenza anagrafica in Italia entro il 31 dicembre 2023;

- i lavoratori sportivi con contratti stipulati entro tale data.

Compatibilità e sinergie con altri regimi agevolativi

Uno degli aspetti più interessanti del nuovo regime riguarda la possibilità di cumulo con altre misure fiscali incentivanti. La risposta all’interpello n. 16 del 28 gennaio 2025 da parte dell’Agenzia delle Entrate ha confermato che il nuovo regime degli impatriati è compatibile con gli incentivi per docenti e ricercatori di cui all’art. 44 del D.L. 78/2010, purché i redditi agevolati non coincidano.

Questa interpretazione apre la strada a strategie di pianificazione fiscale sofisticate, in particolare per profili con carriere ibride tra attività didattica, scientifica e consulenziale. Restano comunque esclusi i redditi d’impresa e quelli non qualificabili come lavoro autonomo “professionale”.

Valutazioni strategiche e implicazioni per imprese e professionisti

Per le imprese italiane, in particolare multinazionali e startup ad alta intensità di capitale umano, il nuovo regime rappresenta uno strumento di attraction e retention del talento. Tuttavia, diventa fondamentale predisporre una pianificazione HR e fiscale integrata, che consenta di:

- identificare le risorse potenzialmente eleggibili;

- predisporre documentazione adeguata (inclusa la prova dei requisiti esteri e professionali);

- valutare la convenienza economica rispetto ad altre forme di inquadramento.

Per i lavoratori autonomi e i liberi professionisti italiani residenti all’estero, il nuovo regime può costituire un’opportunità concreta di rientro, seppur con maggiore cautela rispetto alla normativa previgente, più ampia e permissiva.

Schema di sintesi

La seguente tabella confronta le caratteristiche del nuovo regime previsto dall’art. 5 del D.lgs. 209/2023, valido per i trasferimenti di residenza avvenuti dal 2024 (fatta eccezione per quanto previsto dal regime transitorio), con quelle del “vecchio” regime disposto dall’art. 16 del D.lgs. 147/2015, come modificato dall’art. 5 del DL 34/2019, valido per i trasferimenti di residenza anagrafica avvenuti entro il 31.12.2023.