La legge n. 111/2023, contenente la delega al Governo per la revisione del sistema tributario nazionale, demandava, tra l’altro, all’esecutivo la riforma della disciplina della residenza fiscale delle persone fisiche e delle società ed enti, al fine di renderla coerente con la prassi riconosciuta a livello internazionale nonché con le Convenzioni contro le doppie imposizioni, al fine di coordinarla con la disciplina della stabile organizzazione e dei regimi speciali vigenti per i soggetti che trasferiscono la residenza in Italia.

Scopo di tali modifiche era anche assicurare una maggiore certezza giuridica, incidendo sul principio cardine del nostro ordinamento della tassazione del reddito mondiale (c.d. worldwide taxation principle).

Proprio l’attenzione dedicata al coordinamento tra la normativa domestica e le Convenzioni stipulate dall’Italia, ha avuto l’effetto di dare totale rilevanza alle tie breaker rules (articolo 4, paragrafo 2, del Modello di Convenzione Ocse) per dirimere eventuali conflitti sulla individuazione della residenza.

Stante la portata innovativa del nuovo disposto normativo, effettivo a partire dal periodo d’imposta 2024 in poi (resta ferma la disciplina previgente fino al periodo d’imposta 2023; in caso di società o enti con esercizio a cavallo d’anno, i nuovi criteri di collegamento operano dal periodo successivo a quello in corso al 29 dicembre 2023), l’Amministrazione finanziaria con la circolare n. 20 del 4 novembre 2024 ha fornito le istruzioni operative agli uffici dell’Agenzia delle Entrate al fine di uniformare le modalità di applicazione delle disposizioni, contribuendo a garantire maggiore certezza giuridica e a ridurre il rischio di potenziali contenziosi.

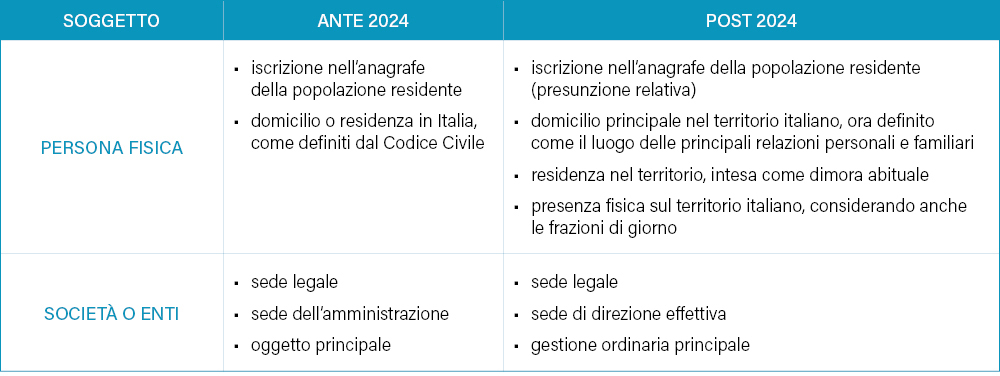

Per le persone fisiche, oltre alla residenza anagrafica e al domicilio, si aggiunge il criterio di presenza fisica.

La residenza

In particolare, è stato confermato l’impianto della previgente disposizione del Tuir (cfr, articolo 2), secondo cui la residenza fiscale delle persone fisiche si considera in Italia al ricorrere alternativo, per la maggior parte del periodo d’imposta (per le persone fisiche coincidente con l’anno solare, quindi per almeno 183 giorni o 184 per l’anno bisestile), di uno dei criteri di collegamento indicati dalla norma. Viene, altresì, confermato che ai fini del computo della maggior parte del periodo d’imposta si ha riguardo anche a periodi non consecutivi nel corso dell’anno, sommandoli, quindi, tra loro.

La circolare chiarisce che la novella non ha modificato il criterio di collegamento consistente nella configurazione della “residenza ai sensi del codice civile” nel territorio dello Stato, in relazione al quale restano validi i chiarimenti già forniti nella prassi dell’Agenzia e nella giurisprudenza di legittimità.

Il legislatore delegato ha, invece, apportato significative modifiche ai criteri del domicilio e dell’iscrizione nell’anagrafe della popolazione residente, oltre ad aver introdotto il nuovo criterio consistente nella presenza fisica nel territorio dello Stato.

Il domicilio

Con riferimento al domicilio, il Decreto ha sostituito il rinvio alla definizione civilistica con una nuova nozione valevole ai fini fiscali, secondo cui “per domicilio si intende il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona”, privilegiando così le relazioni personali e familiari rispetto a quelle prettamente economiche, e consentendo di risolvere, a partire dal periodo d’imposta 2024, le incertezze venutesi a creare negli anni in virtù del rinvio nel previgente articolo 2 del Tuir al domicilio civilistico. Più nello specifico, il riferimento a “relazioni personali e familiari” include i rapporti tipici disciplinati dalle vigenti disposizioni normative (ad esempio il rapporto di coniugio o di unione civile), così come le relazioni personali connotate da un carattere di stabilità (ad esempio la convivenza). A tal fine, rilevano anche la dimensione stabile dei rapporti sociali, purchè supportata da elementi certi, e la condotta, purchè connotata da azioni e atti concreti, volta a mantenere un legame effettivo con il territorio italiano.

La presenza fisica

Passando al nuovo criterio della presenza fisica, giova precisare che si tratta di un requisito oggettivo, basato esclusivamente sulla presenza fisica di un soggetto nel territorio dello Stato italiano, a prescindere dalle relative motivazioni, riscontrata in base a elementi che attestano la materiale permanenza nel territorio dello Stato, anche non continuativa, per un preciso numero di giorni o frazioni di giorno. Infatti, in relazione al criterio della presenza fisica, ai fini del conteggio della permanenza nel territorio dello Stato, occorre tenere conto anche delle frazioni di giorno, seppur di breve durata.

Tale criterio comporta la conseguente novità della estensione del criterio della presenza fisica anche all’esecuzione della prestazione lavorativa in modalità agile: pertanto, i lavoratori in smart working, che svolgendo una attività lavorativa nel nostro Stato sono ivi presenti per la maggior parte dell’anno, sono da considerare fiscalmente residenti in Italia, indipendentemente da dove sia situato il datore di lavoro o l’origine dei redditi.

In tema di presunzione, il Decreto specifica che l’iscrizione anagrafica non è più una presunzione assoluta, di conseguenza, un soggetto può fornire prove che dimostrino l’assenza di una residenza effettiva in Italia, nonostante la registrazione anagrafica. L’iscrizione nell’anagrafe della popolazione residente acquisisce adesso il valore di presunzione relativa che può essere disapplicata laddove il contribuente sia in grado di dimostrare che, per la maggior parte del periodo d’imposta, non abbia configurato nessuno dei criteri alternativi – diversi da quello anagrafico – previsti dal novellato articolo 2, comma 2, del Tuir.

Resta inalterata la presunzione di residenza in Italia per i cittadini italiani che si trasferiscono in Stati o territori a regime fiscale privilegiato, prevista dal comma 2-bis dell’articolo 2 del Tuir.

Per le società e gli enti, le modifiche apportate agli articoli 73 e 5 del Tuir introducono nuovi criteri di collegamento della residenza fiscale in Italia alla sede di direzione effettiva e la sede di gestione ordinaria in via principale.

A tali criteri, che continuano ad essere alternativi tra loro (la ricorrenza di uno solo era sufficiente a radicare la residenza fiscale della società o dell’ente nel nostro Paese), l’articolo 2 del Decreto affianca anche il (terzo) criterio – questo più formale – della sede legale, già presente nella disciplina previgente e rimasto immutato a seguito delle modifiche intervenute.

La sede di direzione effettiva si riferisce al luogo in cui si prendono le decisioni strategiche principali che riguardano l’ente nel suo complesso. La gestione ordinaria in via principale, invece, indica il luogo dove si svolgono le attività di gestione quotidiana. Entrambi questi criteri riflettono un approccio sostanziale che mira a garantire un collegamento reale tra la società e il territorio italiano.

Scopo dell’introduzione del criterio della sede di direzione effettiva è superare incertezze interpretative e operative; infatti, l’articolo 73, comma 3 del Tuir, nella nuova formulazione, fornisce una definizione di sede di direzione effettiva, quale “continua e coordinata assunzione delle decisioni strategiche riguardanti la società o l’ente nel suo complesso”. In coerenza con quanto precisato nella Relazione illustrativa al Decreto, la circolare specifica che non rileva ai fini della determinazione della residenza fiscale in Italia il luogo in cui sono assunte le decisioni da parte dei soci, purché le stesse non abbiano carattere gestorio.

La sede della gestione ordinaria in via principale deve essere intesa quale luogo in cui si esplicano il normale funzionamento della società e gli adempimenti che afferiscono all’ordinaria amministrazione della stessa, come previsto dall’articolo 73, comma 3 del Tuir, che definisce la gestione ordinaria quale “continuo e coordinato compimento degli atti della gestione corrente riguardanti la società o l’ente nel suo complesso”.

Pertanto, l’introduzione dei criteri di collegamento della sede di direzione effettiva e della sede di gestione ordinaria in via principale mira a garantire maggior certezza giuridica nei rapporti tra fisco e contribuente, ancorando il presupposto di residenza fiscale in Italia di società ed enti ad elementi concreti e fattuali, in un’ottica di prevalenza della sostanza sulla forma.

Altre novità

Le novità introdotte attengono, in misura minore, alla residenza fiscale dei trust e degli istituti aventi contenuto analogo, interessata unicamente da una modifica di tipo probatorio. È stata, infatti, degradata da assoluta a relativa la presunzione di residenza fiscale in Italia dei trust e degli istituti aventi contenuto analogo, istituiti in Stati che non consentono un adeguato scambio di informazioni, in cui almeno uno dei disponenti ed almeno uno dei beneficiari siano fiscalmente residenti nel territorio dello Stato.