Aspetti generali

Il fundraising, o raccolta fondi, è definito dall’art. 7 del D.Lgs. 117/2017 come il complesso delle attività ed iniziative poste in essere da un ente del Terzo settore al fine di finanziare le proprie attività di interesse generale. Questa attività può essere realizzata attraverso diverse modalità:

- Richiesta a terzi di lasciti, donazioni e contributi di natura non corrispettiva

- Raccolta in forma organizzata e continuativa

- Sollecitazione al pubblico

- Cessione o erogazione di beni o servizi di modico valore

- Raccolte pubbliche effettuate occasionalmente, anche mediante offerte di beni di modico valore o servizi ai sovventori, in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione.

Per svolgere queste attività, l’ente può impiegare risorse proprie e di terzi, inclusi volontari e dipendenti, nel rispetto dei principi di verità, trasparenza e correttezza nei rapporti con i sostenitori e il pubblico.

Le risorse raccolte devono essere destinate al fine esclusivo di sostenere finanziariamente le attività di interesse generale, con conseguente esclusione della possibilità di impiegare i fondi così raccolti per finanziare le attività diverse di cui all’art. 6, D.Lgs. 117/2017. I fondi raccolti dovranno essere destinati per la maggior parte del loro ammontare a finanziare i progetti e le attività di interesse generale per cui la raccolta fondi è stata attivata (D.M. 9.6.2022).

La raccolta è soggetta ad un obbligo informativo di rendicontazione (art. 87, co. 6, D.Lgs. 117/2017) che dovrà essere inserito all’interno del bilancio redatto ai sensi dell’art. 13, D.Lgs. 117/2017. In alcuni casi, l’ente può redigere un rendiconto per cassa con modalità semplificate in base alle dimensioni dell’ente stesso.

Enti del Terzo Settore

Nel contesto degli Enti del Terzo Settore, le attività di raccolta fondi sono considerate come una delle aree gestionali specifiche, distinte dalle attività di interesse generale e dalle attività diverse. Secondo il decreto ministeriale del 5.3.2020, i costi e oneri/ricavi, rendite e proventi da attività di raccolte fondi sono definiti come “i componenti negativi/positivi di reddito derivanti dallo svolgimento delle attività di raccolte fondi occasionali e non occasionali di cui all’art. 7 del D.Lgs. 2 agosto 2017 n° 117 e successive modificazioni e integrazioni“.

Un esempio specifico di strumento di fundraising è il crowdfunding, che rappresenta un’attività di intermediazione finanziaria che consente a chi ha un progetto o un’attività da avviare e non dispone dei capitali necessari, di raccogliere finanziamenti tramite un portale web. Questi finanziamenti sono offerti principalmente da investitori non professionali, disposti a investire i propri capitali in progetti che promettono rendimenti superiori alla media del mercato.

Organizzazioni di volontariato (OdV)

Per le organizzazioni di volontariato (OdV), sono previste anche specifiche attività che possono essere considerate strumenti di fundraising non commerciale quando svolte senza l’impiego di mezzi organizzati professionalmente per fini di concorrenzialità sul mercato:

- Vendita di beni acquisiti da terzi a titolo gratuito a fini di sovvenzione, a condizione che la vendita sia curata direttamente dall’organizzazione senza intermediari

- Cessione di beni prodotti dagli assistiti e dai volontari, purché la vendita sia curata direttamente dall’organizzazione senza intermediari

- Attività di somministrazione di alimenti e bevande in occasione di raduni, manifestazioni, celebrazioni e simili a carattere occasionale.

Nell’esecuzione di queste attività di raccolta fondi, l’ente può impiegare risorse proprie e di terzi, inclusi volontari e dipendenti, nel rispetto dei principi di verità, trasparenza e correttezza nei rapporti con i sostenitori e il pubblico.

Strumenti

Gli strumenti del fundraising sono l’insieme di metodi, tecniche e canali utilizzati da organizzazioni non profit, culturali, politiche o sociali per raccogliere fondi da individui, aziende o istituzioni. Gli strumenti si possono suddividere in diverse categorie a seconda del tipo di interlocutore e del canale utilizzato.

Fundraising da individui (individual giving)

- Donazioni una tantum

- Donazioni regolari (recurring giving)

- Campagne di crowdfunding

- Telemarketing / Phone fundraising

- Face-to-face fundraising (F2F)

- Direct mailing

- SMS solidali / Mobile giving

- Retargeting / Digital advertising

Fundraising da aziende (corporate fundraising)

- Sponsorizzazioni

- Donazioni in natura

- Payroll giving (trattenute in busta paga)

Fundraising da fondazioni ed enti pubblici

- Bandi pubblici e privati

- Finanziamenti europei o istituzionali

- Accordi di partenariato pubblico-privato (PPP)

Per accedere a bandi o finanziamenti, affidati a Creo Finance, la nostra società di consulenza!

Eventi e iniziative di raccolta fondi

- Eventi benefici (cene, concerti, aste)

- Lotterie e riff

- Campagne speciali (maratone, challenge)

Strumenti digitali e gestionali

- CRM per non profit

- Piattaforme di donazione online

- Newsletter ed email marketing

- Social media

Strumenti strategici e analitici

- Piano di fundraising

- Analisi dei dati e segmentazione

- Storytelling e brand identity

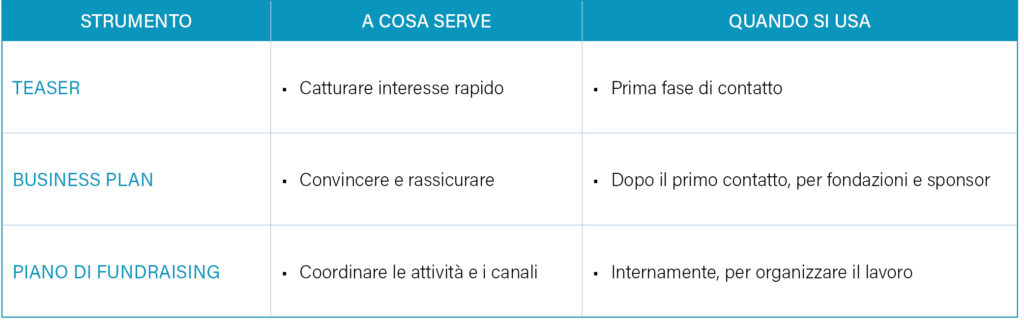

In un progetto di fundraising strutturato, business plan e teaser sono strumenti fondamentali, soprattutto quando ci si rivolge ad aziende, sponsor, fondazioni o investitori istituzionali.

Business Plan

È un documento strategico e operativo che descrive nel dettaglio il progetto, la sua sostenibilità economica, e come verranno usati i fondi raccolti.

Nel fundraising è fondamentale per:

- Convincere i potenziali finanziatori che il progetto è serio, ben pianificato e realizzabile

- Dimostrare che l’organizzazione ha una visione chiara, obiettivi misurabili e un impatto concreto

- Fornire un quadro economico trasparente (budget, previsioni, sostenibilità).

Viene usato per presentare il progetto a fondazioni, sponsor aziendali, enti pubblici, banche ecc.

Teaser

È un documento sintetico (1–4 pagine o slide) pensato per catturare l’interesse di un potenziale finanziatore o sponsor. È come un “biglietto da visita” del tuo progetto.

Nel fundraising è fondamentale per:

- Attirare l’attenzione iniziale di un’azienda o ente finanziatore

- Avere uno strumento rapido da inviare via mail o presentare a voce

- Stimolare un incontro successivo per approfondire e presentare il business plan.

Viene usato come prima proposta rapida a sponsor, aziende, media partner. È utile anche nei contatti informali o eventi di networking.